年金と国保は日本で生きていく上で必須になります。

そこを安く抑えられるかどうかで生活のラクさが変わってきます。

・国保の保険料がよくわからない人

・国保高すぎてきっついわ~って人

国保とは

国民健康保険のこと。

日本には「国民皆保険制度」というものがあり、国民はなんらかの医療保険に加入しなくてはいけないのです。

各市町村が運営してるので公式サイトなどはありません。ご自分の住まわれてる市町村で検索しましょう。

自営業が入るのは国民健康保険(国保)

会社員が入るのは健康保険(健保)

年金は無視してても国保は払っている人が大半だと思います。

(健康に自信がある人は、国保無視して医療費を10割負担で済ませてる場合もある)

特徴

・扶養の概念がない

サラリーマンが入る健保は親族を扶養にすることが出来ますが、国保の場合には1人ずつ保険料がかかります。

・全員一律の国民年金と違い、所得に応じて増減する

計算が複雑すぎる

・40歳以上は保険料が上がる

”介護分”が追加される為

国保の金額を知ろう

国民健康保険は

・医療分

・支援分

・介護分

という3つの区分から構成されてます。

■医療分とは

国民健康保険に加入している人の医療費に充てられる保険料です。

国保に加入しているすべての人が負担します。

■支援分とは

後期高齢者の医療費の一部を負担するために、0歳~74歳までの人が負担する保険料です。

■介護分とは

介護保険制度の為に40歳~64歳までの人が負担する保険料です。

■所得割とは

国民健康保険に加入している所得のある人が負担する保険料です。

専業主婦や子供、無職などで前年度の所得がない場合は0円になります。

■均等割とは

国民健康保険に加入している人が均等に負担する保険料です。

(※「均等割」の金額は各市区町村ごとに設定されているので一律の金額ではないです)

無職で収入がない人や、経費で所得が0円になる個人事業主でも「均等割」は負担することになっているので保険料が発生します。

■平等割とは

国民健康保険に加入している世帯ごとに負担する保険料です。

こちらは個人それぞれの所得ではなく、世帯ごとに負担することになっていますので、所得0円でも保険料が発生します。

(※平等割を負担しない市区町村もありますので検索してみてください)

例:東京都新宿区の場合

| 所得割 | 均等割 | 平等割 | |

| 医療分 | 6.28% | 年30,000円 | 0円 |

| 支援金 | 2.23% | 年10,200円 | 0円 |

| 介護(40歳以降) | 1.49% | 年14,100円 | 0円 |

この表の金額を全て足したものが一年間の保険料になります。

国保シミュレーションを活用しよう

シミュレーションされた金額と今の年齢家族構成などと照らし合わせましょう。

※令和2年度現在は資産割は廃止されておりますので固定資産税の所は入力しないでOKです。

ただ、こちらのサイトですと合計金額しか出せませんし減免分などは計算出来ませんので、1人1人計算したい場合には自力で頑張るか市役所に聞きに行った方がよいと思います。

国保の計算は他の税金と異なる

国民健康保険は他の税金と計算方法が異なります。

■所得税、住民税の場合

所得からあらゆる控除を引いた後の額で計算

控除ですべて相殺出来ていれば所得税は一切かかりません(住民税は一部かかる)

■国保の場合

所得金額から【国保の基礎控除33万円】だけを引いた額で計算

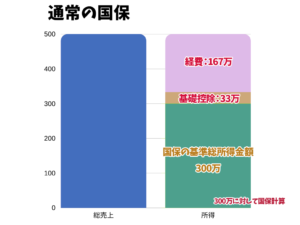

例:30代、1人世帯、売上500万のフリーランス

| 総売上 | 500万 |

| 経費 | 167万 |

| 基礎控除 | 33万 |

| 基準総所得金額 | 300万 |

先ほどのシミュレーションサイト(東京都新宿区の場合で計算)で計算すると

国民健康保険料は【年間29万5500円】となります。

控除だけでの節税の落とし穴

住民税、所得税はあらゆる控除を差し引いた後の金額から計算されますが、国保は所得から【基礎控除33万円のみ】を引くだけになります。

売上が結構あるけど経費を使わずに控除のみで節税してる場合には国保がダイレクトに高くなります。

なんか保険料って高いよなあ…と感じるのはこの為かもしれません。

国保でも青色申告が圧倒的に有利

ここで重要なのが「青色申告特別控除」の存在です。

「65万円も基礎控除33万円と一緒に引ける」ので国保が安くなります。

※厳密には”所得金額”が提示される前に青色申告控除が引かれています。

| 総売上 | 500万 |

| 経費 | 167万 |

| 基礎控除 | 33万 |

| 青色申告特別控除 | 65万 |

| 基準総所得金額 | 235万 |

経費はまったく同じですが、青色申告特別控除65万円をさらに引くことが出来ます。

国民健康保険料は【年間24万185円】となりました。

青色申告についてはこちら

世帯で判断される為、家族の収入も把握しておこう

自分がフリーランスとしてあまり稼いでなくても、所得割以外は世帯主の所得で判断されてしまうため国保が高めになってしまうことがあります。

世帯主となる家族の収入も把握しておきましょう。

期間と支払い回数

前年の1月1日~12月31日までの所得で判定されます。

でも支払いは年度(4月~翌年3月)で区切られるので大変わかりづらいです。

支払いは12ヵ月ではなく6月~翌年3月までの10ヵ月の10回に分けて払っていきます。

会社員の方は4月~6月の3ヵ月の平均給与を基準にして保険料が決まるので、この時期に残業とかで頑張っていると保険料が高くなりますね🤔

国保を安く出来る方法

経営セーフティ共済

正式名称「中小企業倒産防止共済制度」

■特徴

・経費として計上出来る(控除ではないので、所得が減る分国保が安く出来る)

・掛金は月額5,000円~20万円まで任意

・前納を活用すれば1年間で最大480万まで一括経費に出来る

・資金繰りに困ったときに貸付金を利用できる

・最大800万まで溜めておくことが出来る

・引き出すときは一括のみ、雑収入として扱われる

・40ヵ月以上経てば元本割れせずに解約できる

・何かあったときの為に預けておくお金なので運用は一切されない。利息などもなし

※扱い方が難しいので導入は慎重に

こちらの記事でも紹介しております

文美

正式名称「文芸美術国民健康保険組合」

■特徴

・文筆業やクリエイターが入れる健康保険制度

・文美に入れば国保から抜けられる

・一律の保険料になるので所得の上限に左右されなくなる

・親族を扶養することが出来る

・所得が少ない人は文美に入ると逆に損をします

青色申告

結局のところ青色申告が最強です。

■特徴

・青色申告にすることで、白色ならできない”家事関連費”を経費に計上できる

(家賃、光熱費の一部を経費に出来るのでそれだけでかなり所得を抑えることが出来ます)

・青色申告控除65万を経費から引ける

世帯分離

世帯ごとに判定される項目が多い為、自分は稼げてないのに世帯主の所得が多い為に減免されない。などの場合には世帯分離という手段もあります。

文美加入を検討した方がいい売り上げライン

これ以上保険料が上がったらやばい!という人は文美を検討しましょう。

各個人の年齢、家族構成によっても判断基準が変わってきます。

支払いがきつい場合は減免申請をしよう

国保の減免、軽減制度は多岐にわたります。

勝手に適用されるものもあれば、自分から申請しないと適用されないものまでさまざまですし、各市町村で違うところなので記事として示すことは難しいです。

国保の減免の判定は世帯主を含む全員の所得を合計した金額で諸々算出されます。

・自分の確定申告書

・売り上げ台帳(売上を証明するもの)

・世帯全員の収入がわかるもの(源泉徴収票)

などを持って役所に相談に行くとスムーズにいきます。

大まかな基準で1人世帯で所得が100万円以下になったら、なにかしらの減免が受けられる可能性が出てきます。

その辺の所得に近い人は役所に相談にいってみましょう。

コロナ禍での減免申請

厚生労働省

「新型コロナウイルス感染症の影響により収入が減少した被保険者等に係る

国民健康保険料(税)の減免に対する財政支援について」

・世帯主の収入(所得ではない)が前年度より30%減少してる

・前年度の所得が1000万円以下である

・コロナに罹患したら全額免除

持続化給付金の申請している人は結構当てはまると思いますので市役所に相談してみましょう。

所得に応じて減免されますし、所得300万以下なら全額免除されます。

国保のお得な支払い方法

その1:Yahoo!公金支払い

「Yahoo!公金支払い」を活用すればクレジットカードで支払うことが可能です。

★市町村が対応してないと出来ない

★金額によって手数料が発生

★クレカのポイントが付く

その2:モバイルレジ

スマホの「モバイルレジ」で支払う

★市町村が対応してないと出来ない

その3:PayPay払い

「PayPay」で支払えます

請求書のバーコードを読み取って支払うことが出来ます。

★市町村が対応してないと出来ない

★ポイントが貰える

その4:nanacoカード

年金と同じく、国保も「nanacoカード」で支払えます。

★どこの市町村のものでも払える

★クレカチャージ分のポイントがもらえる

まとめ

・年金と違って国保はあまりにも計算が複雑すぎる

・無対策だと国保はめっちゃ高い

・逆に減免システムも色々あるから活用しよう

・自分1人じゃなくて世帯ごとに考える必要がある

・色々考えるより青色申告にした方が手っ取り早いと思う

それではまた💪